La Responsabilité Sociétale

« Contribution volontaire et obligatoire »

des organisations aux enjeux du développement durable.

______________________________________________________________________________________________________

Cette proposition reflète ce que j’ai mesuré au travers de mes interventions, à savoir le dilemme qui se pose à beaucoup d’organisations entre les exigences de profit et de respect de la loi par la société et ses attentes d’un comportement plus éthique des entreprises dans un objectif de bien commun.

- Contribution : car l’entreprise ne peut pas à elle seule régler les maux de notre société et que le « Développement Durable » dépend avant tout des Etats.

- Volontaire : parce que la première responsabilité d’une entreprise est économique et que l’action RSE ne se décrète pas, qu’elle doit respecter les valeurs de l’entreprise, ses ressources et être pertinente au regard de sa stratégie.

- Obligatoire : le droit à opérer sur un territoire, l’accès aux marchés et à la commande publique, le reporting extra-financier sont autant d’éléments qui renforcent une tendance de fond pour l’entreprise, celle de démontrer sa responsabilité sociétale et d’apporter les preuves de ses engagements.

______________________________________________________________________________________________________

Après 15 années de pratiques RSE et d’accompagnement d’organisations de tous secteurs et de toutes tailles, j’ai symbolisé la représentation de l’action RSE par ce schéma d’application:

ETHIQUE ET GOUVERNANCE AU CŒUR D’UNE RSE 3.0

- TERRITOIRE : parce que les territoires sont au cœur du processus de développement durable et la RSE devient un vecteur d’attractivité d’entreprises.

- PARTIES PRENANTES : il devient essentiel de consolider les relations avec ses parties prenantes « traditionnelles » (salariés, clients, partenaires financiers, autorités locales, etc..) et d’établir un dialogue pour la légitimité et l’efficacité des stratégies menées par l’entreprise.

- CAPITAL HUMAIN : car selon l’OCDE, il constitue un bien immatériel qui peut faire progresser ou soutenir la productivité, l’innovation et l’employabilité.

______________________________________________________________________________________________________

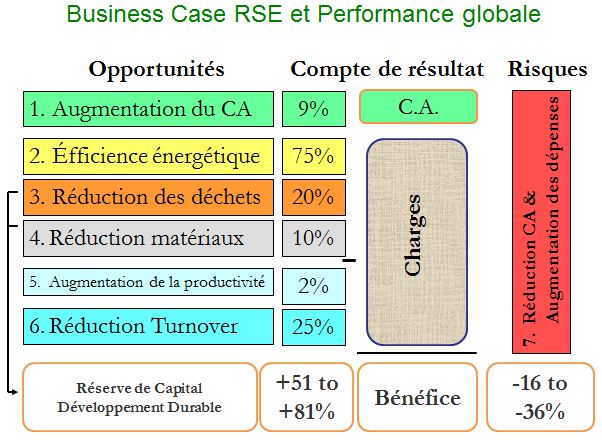

Quel « R.O.I » pour l’action RSE ? Je préfère quant à moi parler de « lisibilité dans les comptes ». Dans cet esprit de nombreuses études outre-atlantique ont abouti à l’expression d’un Business Case de la RSE pour une Performance globale. La mise en place de ce modèle en lien avec vos éléments comptables permet de réconcilier le financier et l’extra-financier et de dégager les ressources nécessaires à des actions volontaires.

Pour partager cette vision d’une RSE 3.0, cliquez ICI

Laisser un commentaire